TÜRKİYE İHRACATININ YENİ ROTASI: SINIRDA KARBON DÜZENLEME MEKANİZMASI

Avrupa Birliği (AB), 11 Aralık 2019 tarihinde Paris Anlaşması'nın bir uzantısı olarak iklim değişikliği ve çevre konularının tüm politika alanlarında merkezileştirildiği Avrupa Yeşil Mutabakatı (AYM) çerçevesinde dönüşüm hedeflerini belirledi. AYM, AB'yi 2050 yılına kadar verimli, rekabetçi bir ekonomi ve net sıfır sera gazı emisyonu ile adil bir refah toplumuna dönüştürmeyi amaçlayan yeni bir büyüme stratejisidir (Avrupa Komisyonu, 2019, s.2). Bu noktada AYM, bir iklim politikasından daha fazlasıdır. Aynı zamanda, yeni bir uluslararası ticaret sistemi ve iş bölümü inşa eden ekonomik dönüşüm programıdır.

AYM'nin 2050 yılına kadar AB'nin ilk iklim nötr kıta olma hedefi, 29 Temmuz 2021'de yürürlüğe giren Avrupa İklim Yasası ile yasal olarak bağlayıcı bir yükümlülük haline geldi (Avrupa Komisyonu, 2021d). 2050 yılına kadar iklim nötr olma hedefine uyumu sağlamak için AB Komisyonu, sera gazı emisyonlarını 2030 yılına kadar 1990 yılına kıyasla en az %55 azaltmayı hedeflemektedir (Avrupa Komisyonu, 2021a).

AYM, Birleşmiş Milletler'in (BM) 2030 Gündemi ve Sürdürülebilir Kalkınma Amaçlarını (SKA) uygulamaya yönelik stratejisinin ayrılmaz bir parçasıdır. Avrupa, Yeşil Mutabakatı'nın çevresel hedeflerine ulaşmak için tek başına hareket edemeyeceğinin farkındadır. İklim değişikliği ve biyolojik çeşitlilik kaybının itici güçleri küreseldir ve ulusal sınırların ötesinde bir olgudur. AB dışında, 2020'de uluslararası ticarette Güney Kore, Japonya ve Çin gibi diğer büyük ülkeler de ekonomilerinin yeşil dönüşümü için hedefler açıklamaya başlamışlardır. Ayrıca İsveç, Norveç, Kanada, Şili ve Güney Afrika gibi ülkeler de net sıfır emisyon hedefi açıklayan ülkeler arasında yer almıştır (T.C. Ticaret Bakanlığı, 2021, s.6).

İklim değişikliğini hafifletmeye yönelik önlemler iki gruba ayrılmaktadır. Piyasa temelli bir yaklaşım, kurumsal davranışı piyasa sinyallerine göre şekillendirmeye dayanmaktadır. Bunlar, şirketleri çevre sorunlarına çözüm bulmaya ve piyasaya doğrudan devlet müdahalesi olmadan maliyetleri düşürmek ve kârı artırmak için yeni teknolojiler geliştirmeye teşvik eden politikalardır. Aksine, kirleten öder ilkesi çerçevesinde firmaların üretim maliyetlerini etkileyerek enerji tasarrufu, kaynak verimliliği ve yenilikçilik konularında aktif rol oynamalarının sağlanması istenmektedir (Erden Özsoy, 2015, s.119). İklim değişikliğine neden olan sera gazı emisyonlarını azaltmak için piyasaya dayalı yaklaşımların araçlarından biri, etkili karbon fiyatlandırma mekanizmalarının uygulanmasıdır. Küresel iklim değişikliği hedefleri doğrultusunda, giderek daha fazla sayıda ülke, ulusal karbon fiyatlandırma mekanizmalarının bir parçası olarak karbon vergileri ve emisyon ticareti uygulamaktadır. Halihazırda yürürlükte olan veya küresel olarak uygulanması planlanan 31'i emisyon ticaret planı ve 30'u karbon vergisi olmak üzere 61 ulusal karbon fiyatlandırma mekanizması bulunmaktadır (T.C. Ticaret Bakanlığı, 2021, s.12).

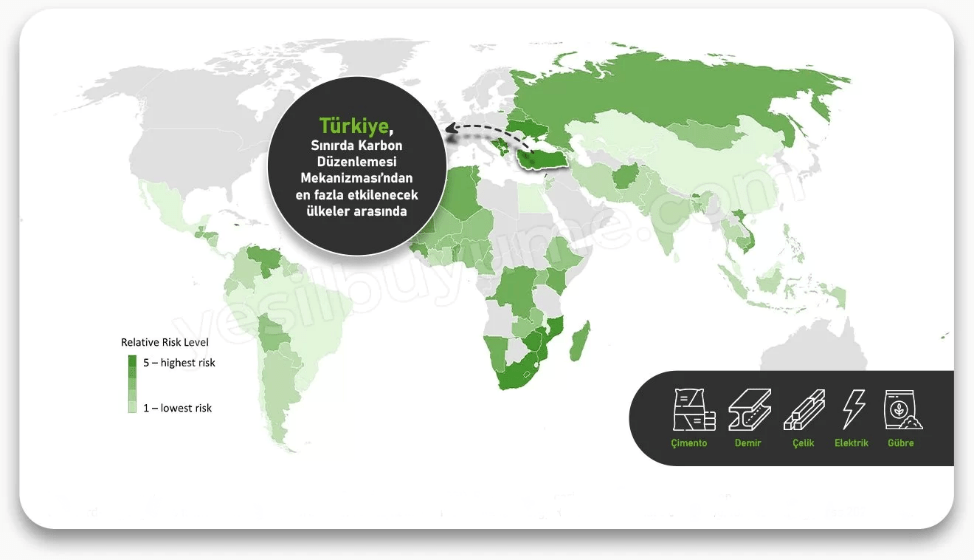

Görsel 1: Sınırda Karbon Düzenlemesi Mekanizması Risk Haritası

AB, iklim eyleminin bir parçası olarak 2005 yılından bu yana aşamalı bir emisyon ticaret sistemi (ETS) uygulamaktadır (TÜSAID, 2020, s.9). Bu sistem kapsamında, yüksek miktarda sera gazı salımı yapan belirli sektörlerdeki şirketlere belirli bir miktar emisyon kotası verilmekte ve bu kotayı aşan şirketler, bunu yapmayan şirketlerle “karbon ticareti” yapabilmektedir. Üst limitler, sistemdeki tesislerin salabileceği belirli bir sera gazının toplam miktarına göre belirlenir ve şirketleri sera gazı emisyonlarını azaltmaya teşvik etmek için zaman içinde azaltılır. Mevcut toplam izin miktarını sınırlamak, izinlerin değerli olmasını sağlamaktadır. Her yılın sonunda şirketler, tüm emisyonlarını karşılayacak kadar tahsisat sağlamak zorunda kalmakta veya çok ağır cezalarla karşı karşıya kalmaktadırlar. Bu sistem sayesinde, AB Emisyon Ticareti Sistemi (EU ETS), dünyanın ilk ve en büyük karbon piyasası haline geldi ve başlangıcından bu yana enerji üretimi ve enerji yoğun sektörlerden kaynaklanan emisyonları %42,8 oranında azalmasına yardımcı oldu (Thinktech, 2021, s. 14).

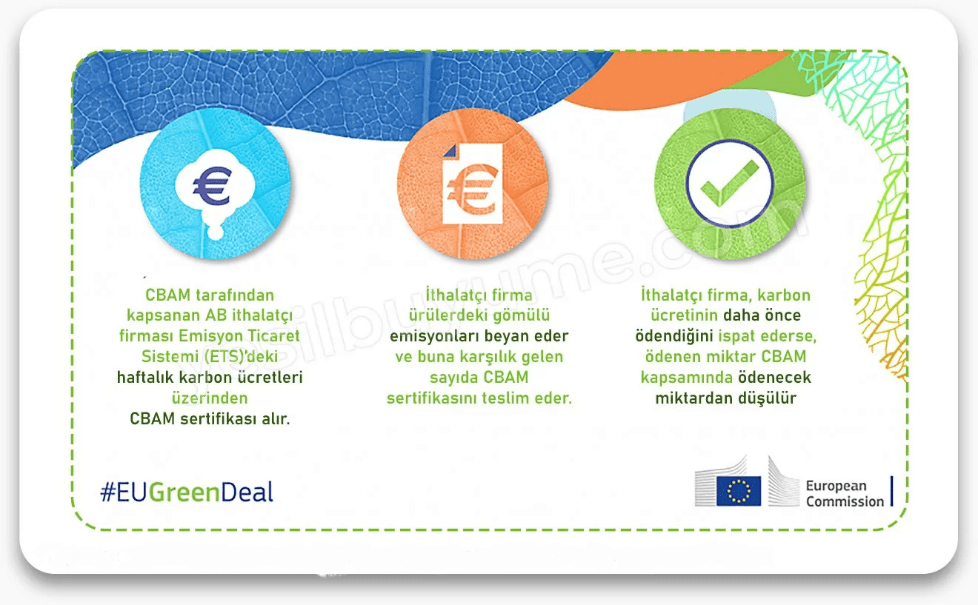

Görsel 2: Sınırda Karbon Düzenlemesi Mekanizması

Avrupa Yeşil Mutabakat Çağrısı kapsamındaki araçlardan biri olan Sınırda Karbon Düzenleme Mekanizması (SKDM)'ye göre, ilk aşamada düzenlemeden etkilenen ürün grupları şu şekilde belirlenmiştir: Çimento, elektrik, gübre, çelik, alüminyum (Avrupa Komisyonu, 2021b). Bu nedenle SKDM'nin uygulanması, yüksek karbon yayan ürünlerin ihracatı ve bu ürünleri üreten sektörler için AB üzerinde olumsuz bir etkiye sahip olacaktır.

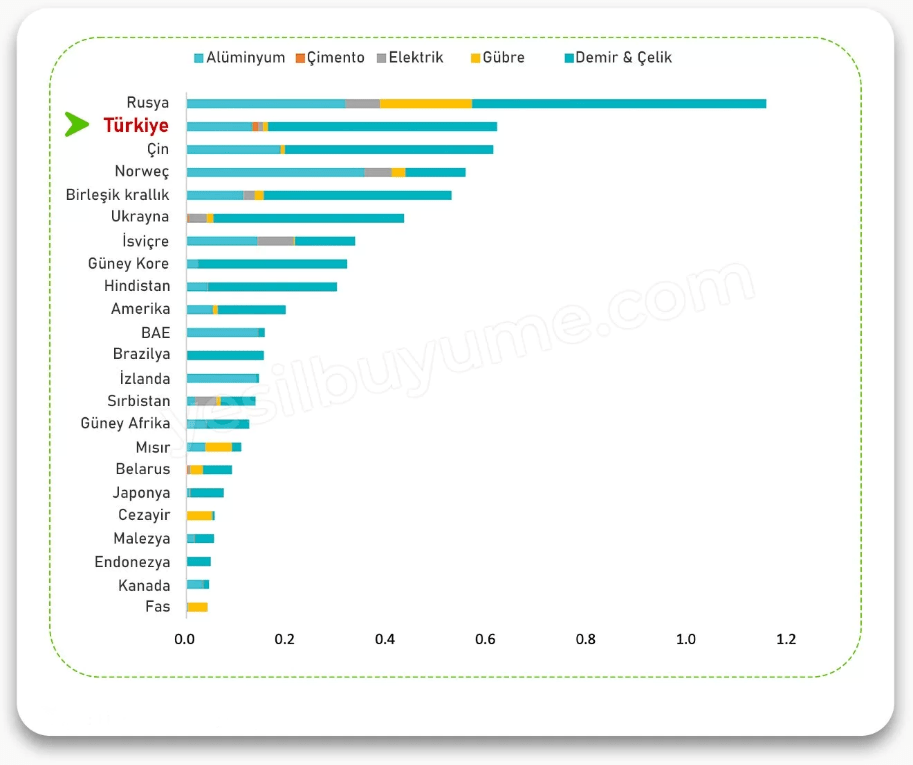

Görsel 3: Sınırda Karbon Düzenlemesi Mekanizmasından En Çok Etkilenecek Ülkeler

Öte yandan 2026 yılına kadar sürecek olan hazırlık dönemi için herhangi bir vergi öngörüsü bulunmamaktadır (Avrupa Komisyonu, 2021c). 2023'ten 2025'e SKDM'ye geçiş için üç yıllık bir yol haritası planlanmıştır (Avrupa Komisyonu, 2021d).

• Karbon salınımları, Avrupa'ya ihracat yapan ülkelerdeki SKDM'den doğrudan etkilenen ürün gruplarına ilişkin verilerden toplanır ve Avrupalı ithalatçılar tarafından bildirilmeleri gerekir. Ulusal makamlar, ithalatçıların onaylanıp sisteme kaydedilmesini sağlamak ve bu şirketlere karbon kredisi satmakla yükümlüdür. Ayrıca, ithalatçı firmalar bir önceki yıl ithal ettikleri ürünleri ve bu ürünlerden kaynaklanan karbon miktarını her yılın 31 Mayıs gününe kadar bireysel veya kurum aracılığıyla ulusal makamlarına bildirmek zorundadır.

• SKDM'den doğrudan etkilenen ürün gruplarının yanı sıra bu ürünlerden dolaylı olarak etkilenen sektörler de belirlendi. Geçiş döneminde dolaylı olarak etkilenen sektörlerden toplanan veriler, geçiş dönemi sonrasında tüm ürün grupları için fiyatlamanın öncü göstergesi olacaktır. Sistem devreye girdiğinde SKDM'den doğrudan etkilenen ürün gruplarından diğer ürünler eklenecek ve karbon vergileri oluşacaktır.

• SKDM uygulaması 2026 yılında hayata geçirilecektir.

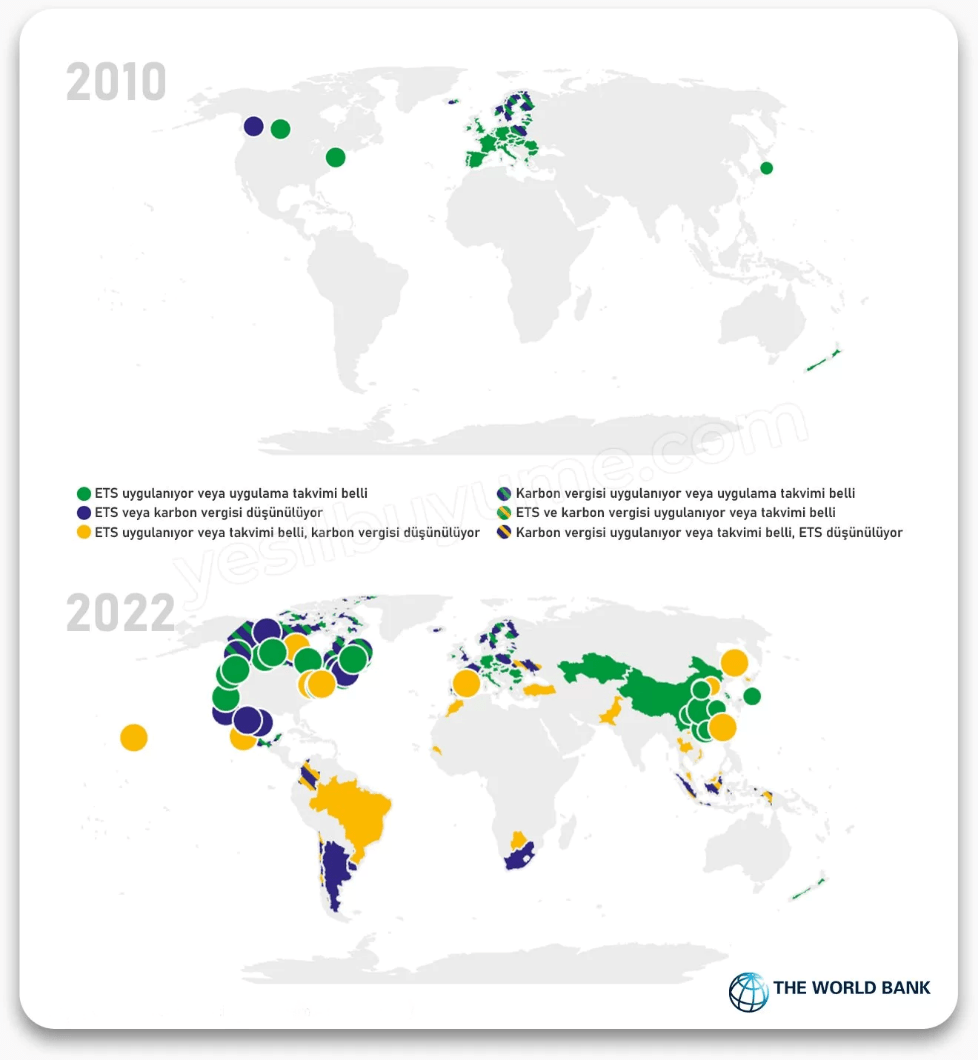

Görsel 4: Milli ve Bölgesel Karbon Ücreti İnisiyatifleri

İklim değişikliği konusunda son dönemde hızlanan ilerlemenin ülkemizin AB ile ticari ilişkilerini etkilemesi öngörüsü ile Ticaret Bakanlığı öncülüğünde çeşitli bakanlıklar ve kamu kuruluşları bir araya gelerek bir çalışma grubu oluşturdu. Çalışma grubu, "Yeşil Mutabakat Eylem Planı" 15 Temmuz 2021 tarihinde kamuoyuna açıkladı (T.C. Ticaret Bakanlığı, 2021). Bu eylem planı, iklim değişikliği ve küresel ısınma konusunda farkındalık yaratmayı amaçlamaktadır. Plan, Avrupa Yeşil Mutabakatı ve SKDM'nin genel olarak ne olduğunu anlamak ve bu konuda Türkiye için bir yol haritası oluşturmak için önemli bir ilk adımdır. "İklim Şurası 2022" 21-25 Şubat 2022 tarihlerinde Konya'da gerçekleştirildi. Şura, kamu ve özel kurum temsilcilerini bir araya getirerek iklim değişikliğine neden olan sera gazı emisyonlarına ilişkin ulusal bir "yol haritası" geliştirmek üzere bir çalışma komitesi oluşturdu (T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, 2022a). Bu çalışmaların, Yeşil Mutabakat Eylem Planını takiben gelecekteki politika kararlarını desteklemesi beklenmektedir. SKDM'ye yönelik bu çalışmaların Türkiye'nin yeşil dönüşüm ve sürdürülebilirlik politikasına ivme kazandıracağı açıktır. Ayrıca SKDM'ye geçişle birlikte kurumsal üretim sistemlerinde ve raporlama standartlarında da değişiklikler beklenmektedir. Bu değişikliklerin bir parçası olarak, “Çevresel, Sosyal ve Yönetişim” (ÇSY) terimi kurumsal raporlama standartlarına girmektedir. Bu nedenle şirketlerin bu kavramları benimsemesi ve entegre raporlama olarak bilinen daha bütünsel bir raporlama sistemine doğru ilerlemesi gerekmektedir.

KAYNAKÇA

European Commission, (2019), The European Green Deal,

https://ec.europa.eu/info/sites/default/files/european-green-deal-communication_en.pdf, Erişim Tarihi: 6.03.2023

European Commission, (2021a), Delivering the European Green Deal,

https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal/deliveringeuropean-green-deal_en#transforming-our-economy-and-societies, Erişim Tarihi: 6.03.2023.

European Commission (2021b), Carbon Border Adjustment Mechanism: Questions and Answers,

file:///C:/Users/cerden/Downloads/Carbon_Border_Adjustment_Mechanism__Questions_and_ Answers, Erişim Tarihi: 6.03.2023.

European Commission (2021c), Proposal for a Regulation of the European Parliament and of the

Council Establishing a Carbon Border Adjustment Mechanism, https://ec.europa.eu/info/sites/default/files/carbon_border_adjustment_mechanism_0.pdf, Erişim Tarihi: 6.03.2023.

European Commission, (2021d), European Climate Law,

https://ec.europa.eu/clima/euaction/european-green-deal/european-climate-law_en, Erişim Tarihi: 6.03.2023.

Erden Özsoy, C., (2015), Küresel İklim Değişikliğini Azaltmak İçin Piyasa Temelli Bir Çözüm: Karbon

Vergisi ve Ekonomik Etkileri, Enerji ve Diplomasi, Yıl:1, Cilt: 1 Sayı: 2.

T.C. Ticaret Bakanlığı (2021), Yeşil Mutabakat Eylem Planı,

https://ticaret.gov.tr/data/60f1200013b876eb28421b23/MUTABAKAT%20YE%C5%9E%C4%B0L., Erişim Tarihi: 6.03.2023.

Thinktech (2021), Yeni İklim Rejimine Doğru: Avrupa Yeşil Mutabakatı ve Türkiye’ye Etkileri Üzerine Bir

İnceleme, https://thinktech.stm.com.tr/tr/yeni-iklim-rejimine-dogru-avrupa-yesil-mutabakative-turkiyeye-etkileri-uzerine-bir-inceleme, Erişim Tarihi: 6.03.2023.

TÜSİAD (2020), Ekonomik Göstergeler Merceğinden Yeni İklim Rejimi,

https://tusiad.org/tr/yayinlar/raporlar/item/10633-ekonomik-gostergeler-merceginden-yeni-iklim-rejimi-raporu, Erişim Tarihi: 6.03.2023.