‘Yeni Petrol’ Pazarı ve Türkiye’nin Yeri

Emtia ticareti yapılabilen bütün mal ve ürünlerin genel ismi olduğu için çok fazla çeşitliliğe sahip olmakla beraber gruplara ayrılır. Bunlar sanayi metalleri, değerli madenler, hammaddeler, tarımsal, gıda, kimyasal, hayvancılık, enerji ve ormancılık ürünleri gibi geniş kapsamlı gruplara ayrılır. Son yıllarda ileri gelen ülke ekonomilerinin yenilenebilir enerji kaynaklarına geçişi, emisyon düşürme hedeflerini rakamlarla açıklamasıyla resmiyete kavuşmuş ve hızlanmıştır. Bu dönüşümün etkileri olarak yenilenebilir enerji üretiminde stratejik öneme sahip bazı metaller büyük önem sahibi olmuştur. Dünya Bankası’nın açıklamasına göre yakın gelecekte mevcut petrol pazarı büyüklüğünde pazar hacmine ulaşabilecek bu metaller, rezerv sahibi ülkelere büyük kazançlar sağlayabilir. Dolayısıyla, bu yazımızda temel arz-talep ilişkilerini inceledikten sonra stratejik öneme sahip bu metallerin fiyatlarının orta ve uzun vadede yükseklerde seyir etmesi beklenirken ülkemize olabilecek etkilerini anlamaya çalışıyoruz.

Arz-Talep Dengesi ve Etkenler

Emtia ürün ve hammaddelerinin fiyatını belirleyen temel denge unsuru arz-talep dengesidir. Birbirinden farklı etkenler bu terazideki dengeyi etkileyerek fiyat iniş ve çıkışlarına yol açmaktadır. Genel anlamda belirli kalıplaşmış kavramlar vardır; mesela fiyatlar dünya ekonomisi sağlıklı ve büyümekte olduğunda artış göstermektedir; benzer şekilde fiyat inişleri ekonomik sıkıntılar boy göstermeye başladığında yaşanır. Ürün fiyatlarında ki hareketlilik, gücü elinde tutan büyük üreticiler ve tüketicilerin belirledikleri politikalara da bağlılık göstermektedir. Örneğin, 1973 yılında Arap petrol üreticisi ülkeler, Arap-İsrail savaşında İsrail’e destek veren ülkeleri hedefleyen petrol ambargosuyla dünya pazarındaki petrol fiyatlarında 300% artışa sebebiyet vermiş, dünya ekonomisi ve ülke politikalarında köklü değişikliklere neden olmuştur. Enerji fiyat artışlarından fazlasıyla etkilenen bir toplum olduğumuz için doğal kaynağı yetersiz kalan ve enerji ihraç eden ülkeler fiyat artışlarından olumsuz etkilenmekle beraber düşüşler rahatlatıcı olur ve gelecekteki hareketliliklere hazırlık amaçlı tasarruf yapma imkânı sağlar. Emtia ürünlerinin fiyatlarının arz-talep terazisinde ki dengeye bağlı değişim göstermesinde genel anlamda aşağıda ki etkenler kısa ve uzun vade olmak üzere etki yaratabilir;- Doğal Afetler: Üretime etkisi olabileceği için doğal afetler genellikle fiyatların yükselmesine neden olur. Mesela, bir üretim tesisi deprem veya sel etkisi ile sekteye uğrarsa, talebin aynı kalması durumunda fiyatlarda artış görülür. Tabi üretim tesisinin kapasitesine ve pazar payına göre etkinin boyutu değişebilir.

- Depo Seviyeleri ve Lojistik Zorluklar: Emtia ürününe göre değişiklik gösterse de pazarlara ulaşım güzergâhında depolama ve ulaşım kolaylıkları fiyatın düşük kalmasında önem arz etmektedir; aksi takdirde ulaşım ve depolama zorlukları fiyatı arttırabilen bir etkendir. Rusya’nın Ukrayna savaşı esnasında Karadeniz’deki Rus donanmasının harekâtı, önemli bir petrol ticaret rotası olması sebebiyle arz çıkışını etkilemiş ve fiyatların yükselmesindeki etkenlerden biri olmuştur.

- Mevsimsel Talepler: Tarım ve gıda ürünlerinde görünen bir durumdur ve fiyat değişiklikleri sadece arz ya da talepte tek taraflı mevsimsel değişikliklerin oluşmasıyla meydana gelir.

- Jeopolitik Dengeler: Yüksek kapasite üretimin yapıldığı bölgelerde ki politik sıkıntılar fiyatlara yansıyabilir. Mesela, Rusya-Ukrayna arasında ki savaş, iki ülkenin toplam dünya pazarındaki buğday, mısır ve bitkisel yağ üretiminin büyük bir payını oluşturduğu için fiyatları olumsuz etkilemiştir. Hâlihazırda yaptırımlar ve savaşın diğer etkileri doğalgaz ve petrol fiyatlarının yükselmesine neden olmuştur.

- Makroekonomik Faktörler: Ülkelerin ekonomilerinin gelişmesi, tüketim davranışları, kişi başı gelir, endüstriyel üretim kapasiteleri, işsizlik rakamları, enflasyon oranları gibi faktörleri içerir. Mesela, Çin gibi büyük bir ülkenin sanayileşme ve şehirleşme süreçlerinde bakır, pamuk ve pilav gibi ürünler son iki asırdır beklenenden daha çok talep doğmasına ve fiyatların artmasına sebebiyet vermiştir.

- Üretim Maliyetleri ve Teknoloji: Bazı emtia fiyatları üretim maliyetlerinden dolayı iniş veya artış gösterebilir. Üretim maliyetleri başta hammadde fiyatları olmak üzere, çalışan maaşları, Ar-ge yatırımları, sigorta maliyetleri, lisans ücretleri, vergi gibi harcamalar olabilir.

- Faiz Oranları: Yatırım çeşitlendirme aracı olarak rağbet gören emtia ürünleri, genellikle faiz oranları arttığı zaman fiyatlarda düşüş yaşamaktadır. Tersi de doğrudur; yani faiz oranları düştüğünde bazı emtia fiyatlarında artış görülebilir.

- Genel Pazar Algısı ve Haberler: Emtia fiyatlarıyla ilgili fiyat algısına yön verebilecek haberler büyük ve sınır ötesindeki kitlelerin algısına yön verecek etkiye sahip olduğunda fiyatlarda şoklara yol açabilir.

Değişim Süreci ve ‘Yeni Petrol’

Dünya Bankası enerji değişim sürecinde en fazla etki görecek metallerin bakır, nikel, kobalt ve lityum olacağını belirtmiştir. Bakır ve Nikel oldukça uzun bir ticaret tarihine sahiptir ve metal borsalarında 100 yılı aşkındır ticareti yapılmakla beraber dünya ekonomisinde büyük pazara sahiptir; aynı zamanda bu metaller düşük karbon teknolojilerinde yaygın olarak kullanılır. Kobalt ve lityum yeni ticareti yapılmaya başlanan ama hızlı yükselişte olan metallerdir. Son birkaç yıldır metal borsalarında işlem görmelerine rağmen bu hammaddeler elektrikli araçların pillerinde kullanıldığı için fazlasıyla ün kazanmışlardır. Yenilenebilir enerjiye geçiş süreci bakır, nikel, kobalt gibi metallerin artarak üretimde kullanımını gerektiriyor; dolayısıyla bu metallerin tedarikinde olası darboğaz yaşanma riskini anlamak adına IMF’nin Ekim 2021 çıkışlı ‘Enerji Geçiş Metalleri Çalışma Raporu’, artan talebe karşılık bu metallerin üretim esnekliğini değerlendirmiş ve artacak olan talebi Uluslararası Enerji Ajansı’nın ‘sıfır karbon emisyon senaryosu’ ve ‘belirtilen politika senaryosu’ olarak ikiye ayırarak bir tüketim tahmini yapmıştır. Raporda yer alan ‘Sıfır karbon emisyonu senaryosu’ 2050 yılında enerji sektöründe ve genelinde sıfır karbon salınımı olacağı varsayımına dayanmaktadır. ‘Belirtilen politika senaryosu’ ise ülkelerin 2021 yılına kadar belirlemiş oldukları politikaların tamamıyla uygulanacağını varsayan senaryodur. Bu iki senaryo doğrultusunda potansiyel arz sıkıntısı yaşayabilecek bahsi geçen metallerin fiyatlarında yüksek oranda artış yaşanacağı tahmin edilmektedir. Politika değişimlerinin sonucu olarak rapora göre bahsi geçen metallerin pazarının toplam değeri 2021-2040 döneminde dört kattan daha fazla artarak ham petrol pazarı değerine eş bir pazar haline gelebileceği yönündedir.

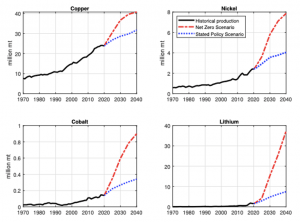

Kaynak: IMF – ‘Working Paper Energy Transition Metals’ Ekim 2021

Yukarıdaki grafik IMF’nin raporunda bahsi geçen dört metal için iki farklı tüketim senaryosunu göstermektedir. Bu tahminlere göre ‘Sıfır Emisyon Senaryosu’ durumundaki talep artışı nedeniyle lityum yirmi kat, kobalt ise altı kat talep artışı yaşayacaktır. Yine aynı senaryoda Bakır ve Nikel tüketiminde sırasıyla iki ve dört kat artış yaşanacağı öngörülmektedir. Uluslararası Enerji Ajansı’nın ‘Sıfır Emisyon Senaryosu’, fosil yakıtlardan yenilenebilir enerjilere geçiş sürecine hazırlık amaçlı başlarda büyük yatırım gerçekleşeceği ve sonrasında bu yatırımların yavaşlayacağı, dolayısıyla metallerin tüketiminin şimdi ile 2030 arasında daha yüksek oranda büyüyeceğini öngörmektedir. Arz talep dengesini muhafaza etmek için esnek bir üretim yapısının taleple beraber kapasite arttırabilmesi gerekmektedir. Söz konusu talep artışının hızı ve hacmi, IMF’nin raporuna göre üretimi esnek olmayan bu metaller için ne yazık ki büyük fiyat artışına yol açabilir. Lityum için arz esnekliği toprak madenciliği içermediği için diğer üç metalden daha fazladır, dolayısıyla artan talebe uyum sağlama süreci kıyasla daha kısa sürecektir. Lityum genellikle tuzlu suyun derin topraktan pompalandığı maden kaynaklarından çıkarılır ve yeni üretim tesisleri açmak için teslim süreleri 7 yıl kadardır. Bu sürece kıyasla bakır, nikel ve kobalt, genellikle yoğun sermaye yatırımı gerektiren ve araştırmalardan inşaat sürecine kadar ortalama 16 yıllık uzun teslim sürelerini içeren madenlerde çıkarılır. Bu zaman çerçevesinde piyasada arzın talebi dengelemesiyle fiyatlarda rahatlama görebiliriz. Bu senaryoya göre bahsi geçen metallerin üreticileri 20 yıl içinde petrol sektörününkine benzer gelirler elde edebilir.

‘Yeni Petrol’ Rezervleri ve Türkiye

Mevcut haliyle ülkemiz enerji ihtiyacının 74%’ünü dışarıdan karşılamaktadır. Enerji fiyatlarındaki artışlar ya da kur fiyatlarındaki oynaklık bütçemizi etkileyen faktörler olmuşlardır. Dolayısıyla, enerji değişim süreci ve ötesinde stratejik öneme sahip olması öngörülen bu metallerinin dünya genelinde ve ülkemiz nezdindeki rezervlerini anlamak, gelecekte ki enerji politikamızın ne kadar dışa bağımlı olacağı ve dünya genelindeki arz-talep dengesinde yaşanabilecek sıkıntılar konusunda haberci olabilir.Lityum

Yenilenebilir enerji üretiminde geniş kapsamlı bir kullanıma sahip olduğu için önemli bir yeri vardır. Telefon, dizüstü bilgisayar, kamera ve elektrikli arabalar gibi tüketici elektronik ürünlerin şarj edilebilir bataryalarının üretiminde kullanılır. En büyük rezervlere sahip ülkeler açık arayla 9,2 milyon tonla Şili, 5,7 milyon tonla Avustralya ve 2,2 milyon tonla Arjantin’dir. 2019 rakamlarına göre en çok üretim kapasitesine sahip ülkelerse yıllık 42 bin ton ile Avusturalya, 18 bin ton ile Şili ve 7,5 bin tonla Çin olmuştur. Türkiye lityum ithalatının ileride 50%’sini karşılamayı planladığı ve yıllık 20 milyon dolarlık kadar ithalat azaltabilecek Eti Maden Lityum Üretim tesisini 2020 yılında kurmuştur. Türkiye’de bolca bulunan bor kaynaklarından geri dönüşüm metoduyla lityum üretmesi planlanan tesis, dünyadaki bor rezervlerinin çoğunu elinde tutan ülkemiz için lityum rezervlerinde üstünlük sahibi ülkelere karşı kendi ihtiyacını karşılamaya yönelik başarılı bir üretim modeli sergileyebilir.Bakır

Elektrikli kablolarda düşük direnci sayesinde uzun mesafe elektrik taşıyabilme kabiliyeti olan bakır, elektrikli arabalar ya da solar paneller gibi yenilenebilir teknolojiler de yoğunlukla kullanılmaktadır. Mesela, elektrikli bir araba yaklaşık 90 kilogram bakır kullanmaktadır ve bu miktar mevcut gaz ile çalışan arabalara kıyasla 6 kat daha fazladır. Bakır rezervleri lityumda da olduğu gibi açık arayla en çok Şili’de bulunmaktadır. 200 milyon ton bakır rezervi bulunan Şili’yi takip eden Peru’da 92 milyon ton ve üçüncü sıra takip eden Avusturalya’da 88 milyon ton bakır rezervi bulunmaktadır. En büyük üretim kapasitesine sahip olan ülkeler sırasıyla 5,6 milyon tonla Şili, 2,2 milyon tonla Peru ve 1,7 milyon tonla Çin olmuştur. MTA’nın 2016 raporuna göre Türkiye’nin o yıllar ki bakır rezervi 3,8 milyon tondur. ‘Bakır cevheri ve konsantreleri’ ihracatımız $454 milyon dolarlık hacimde sırasıyla Bulgaristan, İsviçre ve Çin’e yapılmaktadır. 2021 yılında bu fasılda ithalatımız ise $85,8 milyon olmuş ve ihracatımıza kıyasla düşük rakamlarda seyir etmektedir. Bakır ihtiyacımızı karşılama kabiliyetimizin olumlu olduğu sonucuna sağlıklı ticari dengemizi gözlemleyerek varabiliriz.Nikel

Nikel normalde oksitlenmeye karşı dayanıklılık özelliği sayesinde bozuk para, kimyasal araç gereçler ve paslanmaz çelik gibi ürünlerin üretiminde kullanılır. Doğada kobalt ile beraber bulunan Nikel, büyüyerek yenilenebilir enerji üretiminde önem sahibi bir hammadde haline gelmiştir. Elektrikli araba üreticilerinin batarya üretimi için nikel içerikli katotlara geçmesi bu hammaddeye olan talebi arttırmıştır. Örneğin, Tesla Model 3’de yaklaşık 30 kilogram Nikel bulunmaktadır. Dış kaynaklara göre en çok nikel rezervine sahip ülkeler 21 milyon tonla Endonezya, 20 milyon tonla Avustralya ve 16 milyon tonla Brezilya’dır. 2020’yılında en çok üretim yapan ülkeler sırasıyla yıllık 760 bin tonluk üretimle Endonezya, 160 bin tonla Avustralya ve 73 bin tonla Brezilya’dır. Yine MTA’nın 2018 tarihli raporuna göre Türkiye’nin en büyük nikel rezervine sahip Çaldağ yöresinde 29.7 milyon tonluk ham cevher bulunmaktadır. Raporda aktarılan bilgiye göre Türkiye genelinde Nikel rezervi toplam 40 milyon ton civarındadır. Kurulan ocaklarda aynı zamanda kobaltta elde edilmektedir. Nikel ticaret hacmimiz çok küçük miktarlarda olsa da, ülkemiz bu metalin ihracatçısı konumundadır, dolayısıyla ülkemiz için tedarik riski, MTA tarafından açıklanan kaynaklar nezdinde yoktur.Kobalt

Jet türbinleri, süper alaşımlar, yüksek kapasiteli pil/ bataryalar, renk pigmentleri, petrol ürünleri gibi farklı sektörlerde yer alan ürünlerin üretimi için kobalt kullanılıyor. Kobalt ferromanyetik özelliği demir ve nikelden yoğun olduğu için yaygın bir şekilde mıknatıs yapımında kullanılır. Bu kullanım alanı mevcut metal arzının dörtte birine tekabül eder. Dünya genelinde kobalt üretiminin yarısından fazlası 100 bin tonluk kapasitesi ve açık arayla Demokratik Kongo Cumhuriyeti’ne aittir; devamında 6,1 bin tonluk üretimle Rusya ve 5,1 bin ton üretim ile Avustralya gelmektedir. Türkiye’nin kobalt özelinde ihracat ve ithalat rakamları çok düşük seviyelerdedir. Son yıllardaki teknolojik gelişmeler, yakın ve uzak gelecekteki gereksinimler de göz önünde bulundurulduğunda, dünyada kobalta duyulan ihtiyacın gün geçtikçe artacağı aşikârdır. Bu ihtiyacın büyük bir kısmını Kongo'daki rezervler ve buradaki üretim karşılıyor olsa da özellikle elektrikli araç teknolojilerine hızlı geçişin doğurduğu batarya üretim artışı ve artan temiz enerji talebi, yakın geleceğimizde kobalta duyulan gereksinimin artacağını ortaya koymaktadır. Bu bağlamda Amerika Birleşik Devletleri Jeoloji Araştırmaları Kurumu (USGS) raporlarında stratejik mineral listesinden kritik mineraller listesine geçen kobalt için yeni kaynak arayışları hız kazanmaktadır. Türkiye’de MTA’nın paylaştığı bilgilere göre nikel madenlerinin çıkarıldığı rezervlerde kobalt da yer almaktadır, fakat onaylanmış rezerv miktarı paylaşılmamıştır.Sonuç

Genel anlamda stratejik metallerin dünya genelinde onaylanmış rezerv kaynakları açık arayla sayılı ülkelere dağılmış durumdadır. Şili’nin lityum ve bakır rezervleri bakımından dünyada birinci sırada yer alması, Avusturalya’nın ise lityum, bakır ve nikel rezervleri ve üretim kapasitesi açısından dünyada lider üç ülkeden biri olduğunu ortadadır. Dolayısıyla artan talep bir yana kritik öneme sahip üreticilerin arz-talep dengesini bozucu etkiler altında kalmasıyla da fiyatlar olumsuz etkilenebilir. Demokratik Kongo Cumhuriyeti’nin dünyadaki bütün kobalt rezervinin yarısına sahip olması da arz-talep dengesinde yüksek bir risk olarak karşımıza çıkıyor. Türkiye’nin mevcut enerji politikalarındaki dışa bağımlılığının yenilenebilir enerji üretiminde kullanılan bu metallerin iç talebi karşılayacak ve ihracat yapar hale gelecek şekilde üretilmesi arz-talep dengesini bozacak unsurlara karşı kendimizi korumamızı sağlayabilir. Hâlihazırda bakırın güçlü bir ihracatçısı olduğumuz görülmektedir. Üretim esnekliğinin düşük olduğu ve kapasite arttırmanın uzun yıllar alabildiği bu metallerin üretimine yapılan yatırımların hızlanması, artma olasılığı yüksek fiyatlara karşı kendimizi korumakla beraber ihracatçı konumuna gelmek dışa bağımlı enerji ihtiyacımızdan doğan ticari açığı azaltıcı bir pansuman olabilir. Aynı zamanda mevcut enerji ihtiyacımıza kıyasla yenilenebilir enerji kaynakları, içeride üretime geçilmesiyle, uzun vadede Türkiye’ye cari anlamda daha parlak bir gelecek sunabilir.Kaynakça

IMF Working Paper ‘Energy Transition Metals’ Oct 2021:https://www.imf.org/en/Publications/WP/Issues/2021/10/12/Energy-Transition-Metals-465899

https://www.statista.com/statistics/268790/countries-with-the-largest-lithium-reserves-worldwide/

https://www.nsenergybusiness.com/features/top-lithium-producing-countries/

https://www.nsenergybusiness.com/features/nickel-reserves-countries/

https://www.mta.gov.tr/v3.0/sayfalar/bilgi-merkezi/maden-serisi/img/Nikel.pdf

https://www.mta.gov.tr/v3.0/sayfalar/bilgi-merkezi/maden-serisi/Bakir.pdf